2025年4月22日晚,中国政法大学民商经济法学院财税金融法研究所2025年第6期财税法前沿讲座在学院路校区成功举行。本期讲座以“税法的交易定性理论”为主题,特邀中国社科院财税法案例研究中心滕祥志教授担任主讲人,由中国政法大学财税法研究中心主任施正文教授主持并担任点评人。中国政法大学2024级财税法全体硕士研究生和校内外相关同学共30余人听取和学习了本次讲座,现场气氛热烈、学术氛围浓厚。

一、理论奠基:交易定性的核心逻辑

滕祥志教授从税法评价的基本框架展开,系统阐释交易定性理论的核心逻辑。他提出,税法评价需通过识别交易法律性质来确定税收构成要件,并构建“三次评价理论”分析框架:首先尊重民商法对交易外观的认定,其次由税法根据实质课税原则进行必要调整,最后确保刑法评价与法益协调。针对交易类型划分,滕教授将商事交易分为“单一交易”与“复合交易”,强调企业并购、对赌协议等复合交易必须整体评价。他以对赌协议为例指出,若将股权转让与后续补偿割裂分析,将导致税负不公,违背经济实质原则。

二、实质课税:争议与突破

围绕实务中“名实分离”现象,滕教授深入剖析实质课税原则的双重维度。法律实质主义要求穿透虚假交易形式,如揭穿“名为联营实为借贷”的真实法律关系;经济实质主义则关注利益实质归属,例如广州德发案中税务机关对拍卖价格的重新核定。通过上海对赌涉税案等典型案例,他揭示实践中因忽视交易整体性产生的定性偏差,强调税法评价需兼顾法律形式与经济实质。针对医疗机构设备分成案等争议,滕教授呼吁强化交易定性工具在税务执法中的应用价值。

三、案例解析:从融资租赁到对赌协议

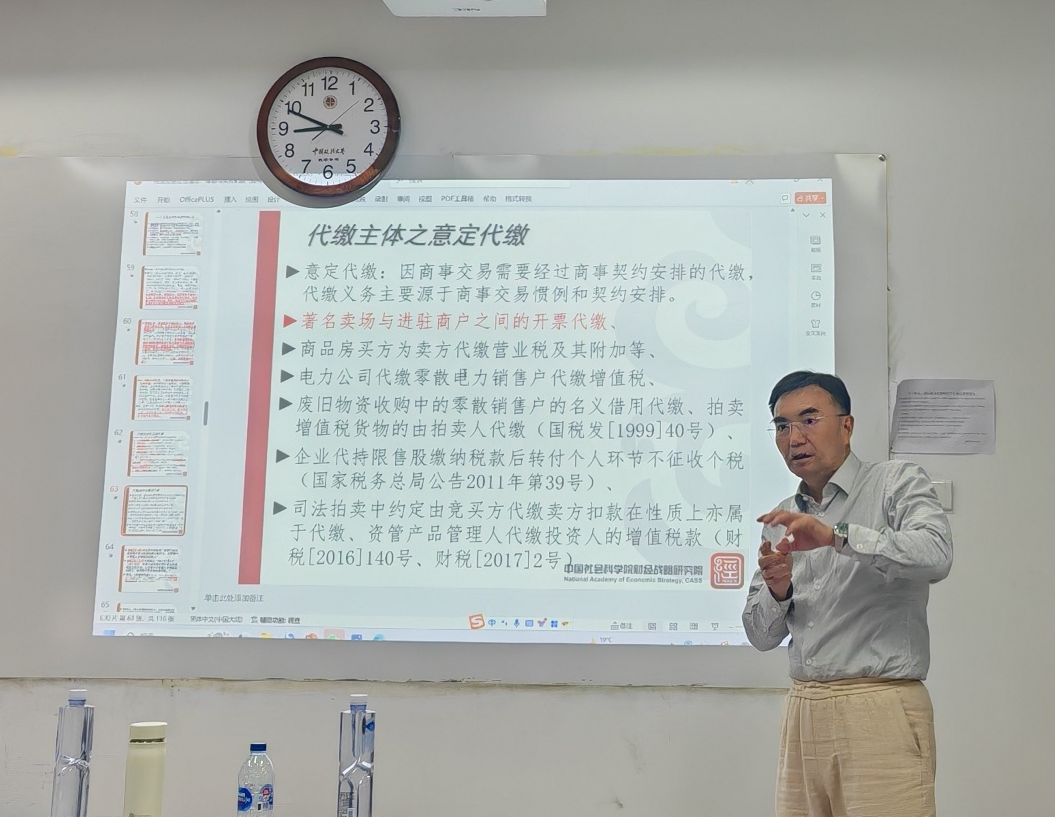

为深化理论理解,滕教授结合多个实务案例展开分析。例如,在融资租赁交易中,合同外观涉及三方主体(出租人、承租人、厂商)和双重法律关系(买卖与租赁),但税法需穿透形式,将其经济实质界定为“融资兼中介服务”,仅对出租人的利息收入征税。而在上海对赌案中,法院将股权转让与对赌补偿拆分评价的做法引发争议。滕教授指出,对赌协议应被视为“估值调整机制”,其经济实质是对交易对价的整体修正,税法评价需将系列合约视为整体,避免割裂处理导致税负不公。此外,滕教授还剖析了“代缴税款”的合法性边界。他指出,增值税代缴(如商场代商户开票)虽在实务中广泛存在,但需警惕虚开发票风险;而个人所得税代缴则因涉及计税成本扣除,需严格遵循法定主体义务,避免行政权僭越立法权。

滕教授聚焦当前税法实务的痛点,指出税收法定原则的落实仍面临两大挑战:一是立法授权模糊导致行政解释过度扩张(如财税文件扩大征税范围),二是规范性文件溯及既往损害纳税人信赖利益。他以某公司诉厦门地税稽查局案为例,强调税法解释应遵循“有利于纳税人”原则,同时呼吁通过备案审查制度约束行政权的滥用。针对“交易定性理论”的未来发展,滕教授提出三点展望:一是推动税法分析工具标准化,增强税收确定性;二是加强民商法、税法与刑法的跨学科协同;三是通过精细化立法将交易定性理论融入税收实体法与程序法,构建逻辑自洽的税法体系。

最后,施正文教授在总结中高度评价了此次讲座的学术价值,认为滕祥志教授的研究“兼具理论纵深感与实践穿透力”,为完善税法评价体系提供方法论启示。他勉励学生培养跨学科思维,将交易定性理论融入学术研究与实践应用。

本期讲座通过理论解析与案例实证的深度融合,为同学们开拓了学术视野、构建了系统的学术与实践桥梁。讲座通过方法论层面的革新,推动学生构建“民商法基础+税法调整”的立体思维,强化从理论到实务的迁移能力,为成长为兼具学术洞察力与实践创新力的专业人才奠定根基。中国政法大学财税金融法研究所未来将持续搭建理论与实务对话平台,培育复合型法律人才,助力国家财税法治建设迈向新高度。

王范颖 撰稿/摄影